功率半导体主要用作电子元件中的开关及整流器,同时是矽、砷化镓、氮化矽等半导体材料,是在经过电学属性调整等一系列工艺后,所得到的电学元件。

功率半导体的应用十分广泛,从几十毫瓦的耳机放大系统,到上千兆瓦的高压直流传输过程;从储能、家电,到IT 产品、网络通讯,只要是涉及电的领域,都存在它的身影。

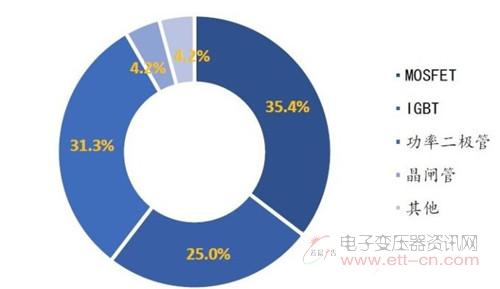

而在产业结构中(如下图),分立器件主要以功率二极体、晶闸管、MOSFET 和IGBT 模组为比重最大的四大元件。

(资料来源: WSTS) 全球功率半导体元件市场结构

功率半导体的应用领域非常广泛,市场规模高达数百亿美元。根据Yole资料显示(如下图),2018年全球功率半导体分立器件市场规模为363亿美元,预计到2022年可达到426亿美元,年复合增长率为5.43%。

(资料来源: Yole)

至于厂商分布,根据IHS 统计(如下图),英飞凌占据全球功率半导体市场约18.5% 的比重,约为第二名安森美的两倍;此外,全球排名前五的企业均为美、欧、日企业,合计市占达50%。

(资料来源: IHS)

此外,全球排名前十的企业中没有中国企业,反映出功率半导体产业中国厂商还有很大的追赶空间。

中国对于功率半导体有庞大的需求,占全球43% 的比重,远超过第二名的美国(14%),且随着中国环保意识逐渐增强,对功率半导体元件的需求也不断扩大。

但是,中国在功率半导体元件领域几乎处于被动局面,包含国际大厂在中国设厂的产能在内,中国自给率只有10%。主要原因是中国在功率半导体领域起步晚、技术水准低、产品线不齐全、企业规模小等因素。

功率半导体两大应用:汽车及通讯

功率半导体,特别是MOSFET 和IGBT,为汽车电子的核心。无论在汽车引擎中的压力感测器,或驱动系统中的转向、变速、制动,又再者车灯、仪表板等仪器的运作控制,都离不开半导体功率元件。

而相对传统燃油汽车,新能源汽车在功率半导体的使用量更大。根据Strategy Analytics 的分析,在传统燃油汽车上,功率半导体占整个车用半导体总值的21%;而在纯电动车上,这个比率提升至55%。

另一大应用领域- 通讯产业,则是在基站、交换机、路由器等等都需要用到功率半导体,其中基地台需求最大,比重约50%。

此外进入5G 世代,5G 的高流量资料处理使得基地台电源消耗是4G 基地台的3 倍,因此5G 基地台带来更多的电源管理需求,有机会带动一波功率半导体市场荣景。

另一方面则是5G 世代相应的消费电子装置如手机,对功率半导体的需求有显著增长。

以PA 单机数量增加来看,就会刺激砷化镓功率器件需求,而5G 手机大资料传输也将推动手机电源管理IC 的需求。同时,5G 的核心技术Massive MIMO,对于由MOSFET 构成的射频元件的需求量也明显提升。

根据中国产业资讯研究院的资料(如下图),通讯功率半导体市场将从2017年的57.45亿元上升到2021年的70.81亿美元。

(资料来源: 中国产业资讯研究院)

功率半导体格局及陆厂布局

功率IC

市场格局:格局成熟,美国在该领域具有绝对领先优势;欧洲在功率IC 和功率分立器件方面也具有不错实力;日本虽然厂商数量多,但整体市占不高。功率IC 下游核心产品—电源IC,由TI、Dialog、Qualcomm 及Maxim 等企业主导。