5G时代来临,看好全球电子材料需求续成长

[发布时间]:2019年10月30日

[来源]:

[点击率]:1904

【导读】: 工研院产科国际所表示,电子材料是高度客制化的产业,全球以日本为首,韩国与中国大陆均积极投入,台湾虽有许多全球排名前三大的电子产业,但电子材料产业的起步较元件产业的年代稍晚,以往电子元件生产用的上游...

工研院产科国际所表示,电子材料是高度客制化的产业,全球以日本为首,韩国与中国大陆均积极投入,台湾虽有许多全球排名前三大的电子产业,但电子材料产业的起步较元件产业的年代稍晚,以往电子元件生产用的上游关键材料大多以进口为主。受到材料自主化需求的激励,近几年电子材料产业才逐渐萌芽并开始站稳市场脚步。

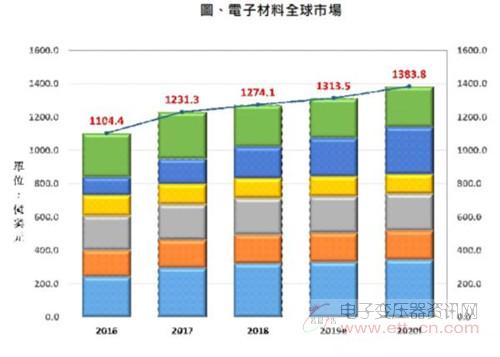

然而,电子材料技术也是进入障碍高、学习曲线长的产业,下游终端供应商为维持产品稳定度,通常也非常重视品牌供应,加上材料生产技术层次高、认证期长,偏偏占终端产品成本比重低但又要求高稳定性,若不是从设计端认证,基本是不易被取代,部分客户对材料选择权较低,且市场 / 技术资讯透明度较低,保守统计电子材料全球市场需求自 2016 年以来,每年规模皆超过 1100 亿美元,且需求持续成长中。

产科国际所进一步指出,今 (2019) 年美中贸易冲突,不仅将稀土材料推出成为一张强劲的谈判王牌,同时也让世人开始关注稀土材料对电子产业与其他相关领域的影响;日韩贸易纷争更突显电子材料的关键性与重要性。展望未来,世界各国开始对 5G 与 AIoT 磨刀霍霍的同时,掌握电子材料产业的发展与自制率的提升,才是台湾发展电子产业的整体优势条件。

在显示器技术趋势方面,产科国际所表示, LCD 诞生五十年,各厂商积极布局下世代显示器技术并建构生态系维持竞争力,包含折叠面板、量子点材料、喷墨印刷 OLED 、 Micro LED 、透明显示器及微型显示器等。

其中,由于 OLED 具可挠性的优势,在中小尺寸面板应用方面,材料逐渐朝向模材功能整合、厚度降低及可挠性发展;量子点材料则从现行 LCD 的量子点膜,逐渐转向 OLED 及 Micro LED 的色转换层发展;喷墨印刷制程由于可降低 OLED 成本,近年备受关注,目前主要应用在 10-40 吋面板,但随着制程技术及可溶性发光材料物性的提升,将逐步朝向 55 吋以上面板发展; Micro LED 因具有优异性能,被视为下世代最有潜力的显示器技术。台湾 Micro LED 的产业链完整,有机会发展相关技术与材料,但目前仍有许多技术瓶颈,例如良率提升、巨量转移等,尚待突破。

工研院亦表示,在半导体材料市场趋势上,从 2010 年到 2018 年以来,半导体材料需求市场于 2018 年第一次达高峰,但因 2018 年底延续到 2019 年贸易战的不确定因素,致使整体经济成长放缓, 2019 年市场需求微幅下修。然 5G 时代来临带动材料需求只增不减,长期趋势依然走扬。 全球半导体构装材料市场总需求自 2010 年至 2018 年来,每年皆大于 180 亿美元。为不断延续摩尔定律,也同步带动了异质整合先进构装材料的兴起,势必将带动半导体封装材料再达另一高峰。

工研院也表示, 2018 年全球硬式铜箔基板市场达 111 亿美元,预估 2025 年市场将达 181 亿美元,市场驱动力主要来自 5G 高频高速基板。 5G 高频高速基板与一般 FR-4 泛用基板所用的材料有很大的不同,目前市场上高频高速基板的主流树脂系统是 PPE/ PPO 、 Hydrocarbon 及 PTFE 等,其单价较 FR-4 基板高 1-5 倍、技术门槛也较高。过去高频高速基板市场几乎掌握在美、日商手中,在未来 5G 应用对高频高速基板大量需求下,技术能量将成为台湾供应商打入高频高速基板市场的关键。

(敬请关注微信订阅号:dzbyqzx)

投稿箱:

电子变压器、电感器、磁性材料等磁电元件相关的行业、企业新闻稿件需要发表,或进行资讯合作,欢迎联系本网编辑部QQ:

, 邮箱:

info%ett-cn.com (%替换成@)。

第一时间获取电子变压行业资讯,请在微信公众账号中搜索“电子变压器资讯”或者“dzbyqzj”,或用手机扫描左方二维码,即可获得电子变压器资讯网每日精华内容推送和最优搜索体验,并参与活动!

温馨提示:回复“1”获取最新资讯。

如果你对资讯频道有任何意见或建议,请到前往反馈平台给我们留言。

【我要提建议】