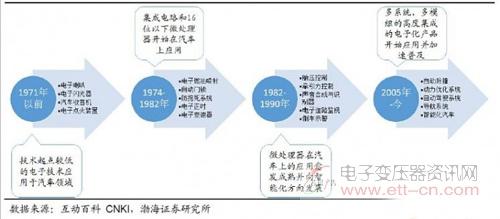

汽车电子技术的发展及其大规模地应用,在国外,可以追溯到20世纪70年代末.到目前为止,汽车电子技术发展大致经历了从基础功能元件到高度智能化集成系统的4个发展阶段。

而在我国,由于汽车工业起步较晚,本土汽车电子厂商与本土整车厂商具有较为类似的发展情况,汽车电子厂商呈现断代式发展历程。在高附加值及高端汽车电子领域,我国本土汽车电子厂商从技术实力、产品性能及市场份额方面均与外资零部件厂商存在较大的差距。我国汽车电子厂商多集中在附加值较低的基础元器件及部件供应和通讯娱乐系统领域,而在较为专业化的牵引力控制、车身控制、自适应巡航、无人驾驶领域鲜有建树,此类专业化汽车电子领域主要由欧美零部件巨头厂商把控,占据绝大多数市场份额。

图1 国外汽车电子发展历程

从国外汽车电子发展历程来看,汽车电子由最初的基础功能性应用逐渐向高级交互式应用发展。近年来,随着传感器技术应用的增加和互联网对汽车的逐步渗透,汽车的电子化趋势越来越明显,并且出现了以特斯拉为代表的高度电子化和以谷歌无人驾驶汽车为代表的智能化产品。渤海证券通过调研做出预测:汽车电子的渗透率将持续提升,市场蛋糕会越做越大;在未来,随着安全性及娱乐性等方面的需求增加,安全系统与娱乐通讯将是增长亮点。

汽车电子市场提升的四个表现

未来汽车电子渗透率的提升将表现在四个方面:

一、国内汽车消费升级趋势明显

随着国内汽车年产销量与保有量快速增长导致的换购增购需求释放与居民消费能力提升,预计未来汽车消费升级趋势将持续,能够满足消费者交互式体验等多样化需求的汽车电子将会沿着传统电视与手机向智能电视与手机的发展路径快速发展,渗透率将持续提升。

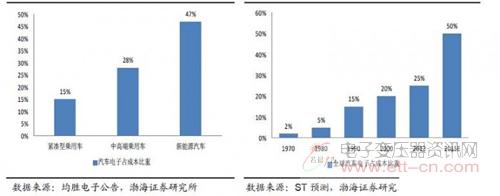

消费者对车辆安全控制及交互式体验需求的扩张,汽车电子将会越来越普及,占车辆成本比重的比例在持续上升。据相关数据显示,汽车电子成本占比随着车辆级别由低到高而不断增加,尤其是新能源汽车因其电控系统更加发达而使得汽车电子成本占比更高,接近50%。

图2 汽车电子占成本比重

二、高端配置向中低端车型渗透的趋势明显

以ESP(电子稳定控制系统)为例,博世公司于上世纪90年代推出,奔驰于1995年首先使用,并于1999年宣布全车系都将ESP列为标配。随后,宝马DSC、日产VDC、丰田VSC以及本田VSA等陆续推广而出,电子稳定控制系统也逐渐配备在中低端合资车上。目前国内部分自主车型如奇瑞A3 及瑞虎5、比亚迪F3、哈弗H6、长安CS75等已经开始装备ESP。相关数据显示,2012年国内汽车ESP装备率在20%左右,主要用于乘用车领域。

从生命周期来看,汽车安全驾驶辅助系统(ADAS)、车载信息娱乐系统与胎压监测系统(TPMS)等主流汽车电子产品均处于快速普及的成长期,未来将向中低端车型渗透,从而迎来快速发展阶段。

三、新能源汽车快速增长将带动汽车电子产业快速增长

在机动车节能减排压力大的背景下,国内政策持续加力扶持新能源汽车发展,上半年销量超2万辆,已超去年全年销量,呈现加速爆发的趋势。而且,在图2中也能看出,新能源汽车的电子产品成本占比高,随着新能源汽车加速增长,预计将带动汽车电子市场快速增长。

四、汽车领域反垄断调查有望提升本土汽车电子等零部件配套比例

国内汽车零部件行业,研发投入严重不足(图中国内汽车零部件研发费用率近似使用管理费用率,实际值应该明显低于4.77%),导致企业无法掌握核心零部件技术。据相关数据统计显示,目前外资汽车零部件占国内市场比重达到60%以上,主要核心汽车零部件基本被外资垄断,特别是在乘用车领域。