而镍资源受地域分布所限,未来中国镍的紧缺较锂尤甚。同时,随着高镍三元电池占比提升,新能源汽车动力电池需求持续增长,镍供需或将转向短缺。

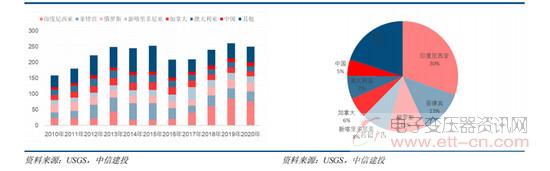

全球镍矿产量(万吨) 2020全球镍矿产量分布(%)

在此背景下,国内企业以格林美、华友为代表,头部前驱体厂纷纷出海整合镍资源。

资料来源:SMM、Mysteel、各公司公告、天风证券研究所

从表格可以明显看出,华友在镍资源的布局是大幅领先的。据预测统计:

2022-2025年,华友将拥有2.4/5.7/8.5/9.0万金属吨的权益产能。

2022-2025年,格林美权益产能1.1/2.2/3.6/5.8万金属吨。

2022-2025年,中伟权益产能0.4/1.1/2.1/2.1万金属吨。

掌握镍资源的多少无疑为未来市场的竞争格局埋下了伏笔。

镍资源的整合除了一体化的方法外,还有的是对废弃资源的回收利用。这是很多人忽视的环节,但最终却对利润产生了极大的影响。

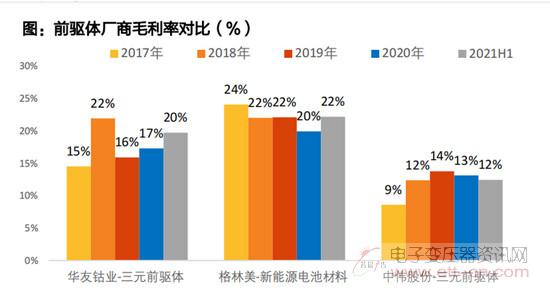

从前驱体各厂商的毛利率来看,格林美具备着明显的优势。

资料来源:中伟股份招股说明书、各公司公告、天风证券研究所

究其原因,便是格林美开展的资源回收业务使得原材料成本明显低于竞争厂商。公司循环再生的钴资源超过中国原钴开采量,循环再生的镍资源占中国原镍开采量的8%以上。

在资源回收的环节上,格林美先人一步,其产能、渠道大幅领先,而竞争对手此时处于起步阶段。

资料显示,格林美直接网点建有130个,梯次利用渠道建有30个。预计至2025年电池回收对应镍产能达4万金属吨/年。

在提升企业竞争力的层面上,除了镍资源的整合外,与下游电池厂的绑定也是决定成败的关键。

从产业链的环节来看,三元前驱体处于中游,不仅受上游钴镍强制约,同时也收到下游电池厂的需求影响。

故此,三元前驱体头部企业纷纷与下游厂商建立了深度合作关系。

以中伟股份为例,近期与与厦钨新能签署《战略合作框架协议》,自协议签署之日至2023年12月31日,双方预计四氧化三钴产品的供需量约为2-2.5万吨/年;三元前驱体的供需量约为1.5-3.5万吨/年。

正是通过战略协议等合作方式,中伟股份深度绑定宁德时代、LG 化学、特斯拉、厦钨新能等下游龙头厂商。

最后,从行业的竞争格局来看,三元前驱体市场集中度较高,并且头部企业的竞争较为激烈。

2018-2020 年国内CR5分别为62%/69%/65%。市场格局在2020年发生了变化,受武汉疫情影响,格林美2020年全年出货量4.15万吨,较2019年减少约30%。中伟股份升至行业市占率第一名,格林美退居第三。

根据2020年12月公司投资者交流活动记录披露,格林美2020年四季度产能全面恢复,疫情影响业已消退。公司年报中规划2021年三元前驱体出货量达到10万吨,市占率将显著回升。

可以看出来,前驱体行业头部较为集中,但是相差不大,没有形成绝对的龙头,产能也具备弹性。

企业凭借着布局原材料,回收业务、绑定下游龙头等策略都具备一定的竞争力,未来的竞争格局较为激烈,终究鹿死谁手犹未可知。